La demanda en el mercado de las telecomunicaciones se encuentra distribuida entre tres empresas prestadoras de tal servicio: Movistar, Tigo y Comcel, de la siguiente manera:

Si se quiere hallar como será la distribución de la demanda en los siguientes periodos, se debe efectuar la multiplicación entre ambas matrices, la inicial y la de transición.

CADENAS DE MARKOV ABSORBENTES

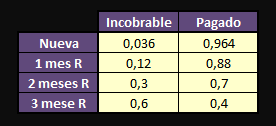

Almacenes Juanchi Parts vende partes de automóviles y caminones a empresas que cuentan con flotas de vehículos. Cuando una empresa compra, le dan 3 meses para pagar, si las cuentas no se saldan en ese período, Juanchi Parts cancela la cuenta, la remite a una agencia de cobranzas y da por terminada las transacciones. Por lo tanto, Juanchi Partsd clasifica sus cuentas en Nuevas, 1 mes de atraso, 2 meses de atraso, 3 meses de atraso, Pagadas e Incobrables.

Juanchi Parts estudió sus antiguos registros y descubrió que:

70% de las cuentas nuevas se pagan en un mes

60% de las cuentas con 1 mes de restraso se liquidan al final del mes.

50% de las cuentas con 3 meses de atraso se pagan al final de ese último mes.

60% de las cuentas con 3 mese de retrase se remiten a una agencia de cobranza.

La matriz de transición del proceso es:

El diagrama que ejemplifica el proceso es:

Para calcular la probabilidad de que una cuenta finalmente se liquide se deben realizar las siguientes operaciones:

1. Restar una Matriz Identidad menos la Matriz No Absorbente.

2. Hallar la inversa de la Matriz, para hallar la Matriz Fundamental.

3. Multiplicar la Matriz Inversa por la Matriz Absorbente para obtener las probabilidades.

El tiempo promedio que debe esperar el Almacén para liquidar sus cuentas se halla sumando las filas de la matriz fundamental correspondientes a la categoría deseada.

TEORÍA DE JUEGOS

JUEGO ESTRICTAMENTE DETERMINADO

Sea la siguiente la matriz de premios para los jugadores, donde I y II son las estrategias posibles. Se verifica que la suma del jugo sea cero, para comprobar que es un juego justo.

Se escogen los valores mínimos por fila y los máximos por columna. El valor del juegoes la intersección que resulta al trazar lineas por los dos valores que sean iguales de los mínimos y los máximos.

Jugador Columna: Estrategia I

Jugador Renglón: Estrategia II

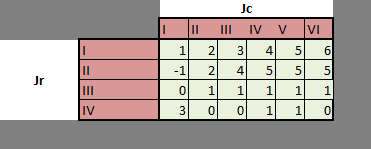

JUEGO NO ESTRICTAMENTE DETERMINADO

Considérese la siguiente matriz de pagos, en la cual se han establecido los máximos y minimos para columnas y filas, respectivamente.

Como se puede apreciar la suma de los elementos no es igual a cero y ningún valor mínimos ni máximo es igual, es un claro ejemplo de juego no estrictamente determinado.

Como se puede apreciar la suma de los elementos no es igual a cero y ningún valor mínimos ni máximo es igual, es un claro ejemplo de juego no estrictamente determinado.Por otro lado también es importante conocer el concepto de Estrategia Dominante, también conocida como dominancia. Cuando la estrategia de uno de los jugadores es provechosa para él, independiente de la estrategia del jugador oponente. Las estrategias dominantes dan como resultado final el equilibrio de las estrategias dominantes en el juego. En un juego en el que cada uno de los jugadores tenta una estrategia dominante el resultado final es predecible. Lo contrario de la situación de estrategia dominante se denomina intransitividad y se caracteriza porque una estrategia puede ser mejor o peor que la del jugador oponente dependiendo de las opciones e información que posea.

Para explicar como se procede en estos casos, se toma en consideración la siguiente matriz de pagos:

matriz de pagos conforme se vayan eliminando las filas y columnas dominadas. Al hacer esto, se deduce que, para las culumnas:

Estrategia IV es dominante sobre la Estrategia V

Estrategia II es dominante sobre la Estrategia IV

Estrategia II es dominante sobre la Estrategia VI

Y para las filas:

Estrategia I es dominante sobre la Estrategia II

Obteniéndose así una matriz de pagos final de 2x2.

En este caso se considera que no hay valor fijo para el juego; solo hay un valor muy probable o esperado. Aprenderemos ahora como resolver este tipo de juegos. Tómese como ejemplo la siguiente matriz de pagos, en la cual se ha claculado el valor esperado para cada una de las probabilidades asignadas dado el jugador que se considere. Para efectos prácticos, se han considerado todas las probabilidades con un valor de 0.5.

El valor esperado se calcula como la sumaproducto entre las probabilidades y los pagos correspondientes para cada estrategia.

Como generalmente, la distribución de las probabilidades entre las estrategias disponibles es desconocida, se pretende establecer la combinación adecuada que permita maximizar la ganancia al mismo tiempo que se reducen las pérdidas tanto como sea posible para satisfacer ambas condiciones. Para esto, se procede a plantear un sistema de ecuaciones a partir de los pagos y las probabilidades para cada estrategia.

Para el jugador columna:

Estrategia I: V. Esperado= 3(P1)-1(P1)

Estretegia II: V. Esperado=-2(P1)+5(P2)

P1+P2=1

Los valores que toman estas ecuaciones cuando uno de sus términos es 1 son:

Para hallar el punto de maximización se procede a resolver el sistema de ecuaciones compuesto por las ecuaciones que determinan las rectas formadas por los valores esperados de cada estrategia.

Estrategia I V. E =4P1-1

Estrategia II V. E= -7P1+5

Igualando y despejando se obtiene que:

4(P1)-1=-7(P1)+5

11(P1)=6

P1= 6/11

P2 + 6/11=1

P2 = 5/11

Y los valores esperados don:

Estrategia I V.E= (6/11)*3+(5/11)*(-1) =13/11

Estrategia II V.E= (6/11)*(-2)+ (5/11)*5=13/11

Para el jugador renglón se procede de la misma manera, los valores esperados deben ser iguales a los del jugador columna.

TEORÍA DE DECISIONES

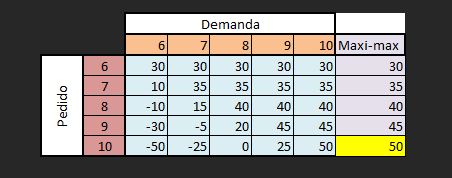

Un voceador de periódicos tiene alternativas de comprar entre 6 y 10 periódicos, así como de vender de 6 a 10 periódicos. Cada periódico le cuesta $20 y lo vende en $25. Cada estado de la naturaleza (demanda) es equiprobable, 20% para cada uno. Se plantea la siguiente matriz de pagos para cada alternativa:

1. MAXI-MIN

Se escogen los valores más bajos por fila, esto para escenificar el evento de que las ventas sean las menores posibles y que incluso ocurran pérdidas. Después se seleccionará aquella alternativa de pedido que genere mayor ganancia o que reduzca ´las pérdidas cuanto sea posible.

2.MAXI-MAX

Se escogen los valores más altos por fila, para escenificar el evento de que las ventas sean las mayores posibles. Después se seleccionará aquella alternativa de pedido que genere mayor ganancia.

3. ARREPENTIMIENTO MINI-MAX

Se crea una matriz de arrepentimiento, en la cual se consignan los valores correspondientes al evento de que la demanda supere la cantidad pedida, puede enfocarse desde el punto de vista de costo perdido o de utilidad perdida.

4. VALOR ESPERADO

Se realiza una sumaproducto entre los coeficientes de la matriz de pago y sus probabilidades correspondientes, para obtener un valor promedio esperado de ganancias.

5. VEIPER

Se escogen los máximos valores por fila y se multiplican por sus correspondientes probabilidades para obtener un valor esperado perfecto.